Défiscalisation immobilière

Maeva FLORICOURT

13 Oct 2023

3min de lecture

Déficit foncier : comment le calculer ?

Vous possédez un bien immobilier destiné à la location et vous cherchez à réduire le montant de votre impôt sur le revenu ? Grâce au déficit foncier, vous pouvez réduire votre enveloppe fiscale lorsque vous réalisez certains travaux de rénovation ou d’entretien. Son mécanisme est très intéressant, car il vous permet de diminuer l’impact fiscal des revenus générés par vos biens immobiliers et même au-delà, en déduisant jusqu’à 10 700 € par an sur votre revenu global. Moins connu que d’autres dispositifs fiscaux, le déficit foncier est tout aussi efficace. Alors, comment le calculer ?

Rappel : qu’est-ce que le déficit foncier ?

Le déficit foncier se produit lorsque les charges liées à un bien immobilier sont supérieures aux recettes générées, notamment après avoir réalisé des travaux. Il s’applique uniquement aux locations nues dont les loyers sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Il est déduit des revenus, réduisant ainsi la base imposable. Lorsqu’il y a un déficit foncier, celui-ci est soit imputé sur le revenu global, diminuant le montant de l’impôt à payer, soit reporté sur les revenus fonciers futurs. Si le revenu foncier net est négatif en raison du déficit foncier, le contribuable n’est pas soumis à l’impôt ni aux prélèvements sociaux sur les recettes du bien.

La méthodologie pour calculer le déficit foncier

Le déficit foncier est donc un mécanisme fiscal qui permet de réduire le revenu imposable du propriétaire et de diminuer le montant de son impôt sur le revenu.

Les charges déductibles

Les charges déductibles prises en compte pour le calcul du déficit foncier sont définies par la loi et comprennent les catégories de dépenses suivantes :

- Les frais d’administration et de gestion. Ils englobent les coûts liés à la gestion du bien immobilier (la rémunération des gardiens et concierges, les honoraires d’agence et un forfait de 20 € de frais annexes par local).

- Les dépenses de travaux d’entretien et de réparation. Ils couvrent les coûts liés aux travaux de maintenance et de réparation du bien immobilier, à l’exclusion des dépenses locatives courantes. Les dépenses d’amélioration et d’agrandissement ne sont généralement pas déductibles, sauf exceptions.

- Les charges locatives non récupérées auprès du locataire.

- La taxe foncière (hors taxe d’enlèvement des ordures ménagères).

- Les primes d’assurance liées à la propriété (PNO et assurance loyers impayés).

- Les provisions pour charges de copropriété supportées par le propriétaire.

- Les intérêts et frais d’emprunt liés à l’acquisition, à la rénovation ou à l’entretien du bien.

Important

Seules les dépenses réellement payées au cours de l’année d’imposition sont déductibles dans le calcul du déficit foncier.

Le plafond de déduction

Chaque année, il est possible de déduire jusqu’à 10 700 € de déficit foncier (ou 15 300 € pour les immeubles éligibles à l’amortissement « Périssol ») des revenus imposables. Si le déficit excède ce montant, l’excédent peut être reporté et déduit de deux manières :

- Pendant 6 ans, il peut être déduit de l’ensemble de vos revenus (c’est-à-dire de vos revenus fonciers et de vos autres revenus tels que salaires, prestations sociales, pensions de retraite, etc.).

- Pendant 10 ans, il peut être déduit de vos seuls revenus fonciers.

Attention, il est important de bien distinguer le revenu global du revenu foncier :

- Le revenu foncier correspond aux loyers perçus lorsque vous louez un bien immobilier non meublé. Ces revenus sont soumis à l’impôt sur le revenu et sont pris en compte dans le calcul de votre revenu global.

- Le revenu global est la somme de tous vos revenus, y compris les revenus fonciers, ainsi que d’autres revenus comme les salaires, les prestations sociales ou familiales, les pensions de retraite, etc. C’est sur la base de votre revenu global que l’impôt sur le revenu est calculé.

Important

Pour les logements mis en location classés E, F ou G au DPE, le plafond du déficit foncier est porté à 21 400 € pour des travaux de rénovation énergétique réalisés et payés avant le 31 décembre 2025. Sont notamment concernés les travaux d’isolation, le remplacement des menuiseries extérieures, ainsi que les équipements de ventilation, chauffage et eau chaude sanitaire. Pour en bénéficier, les dépenses doivent permettre au logement d’atteindre après travaux une classe A, B, C ou D. Le propriétaire doit le prouver grâce à deux DPE, avant et après travaux. À défaut, le plafond habituel du déficit foncier s’applique.

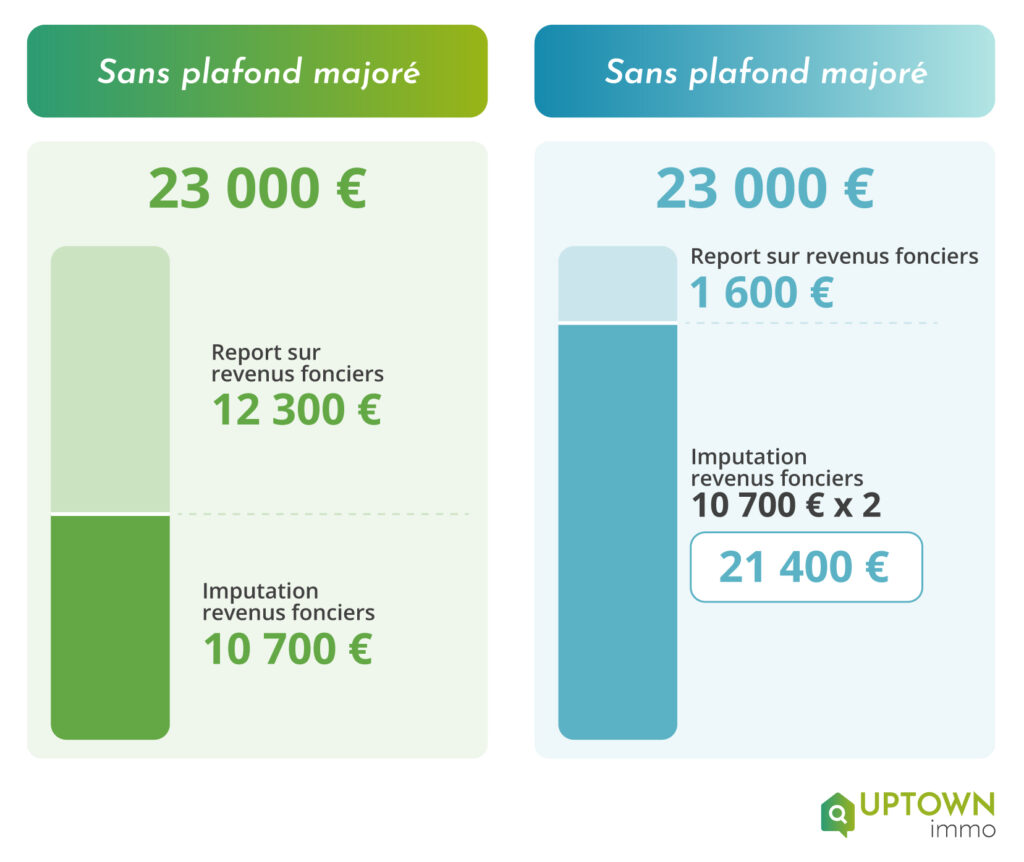

Exemple de calcul

Monsieur A, propriétaire, perçoit 14 000 € de loyers. Il supporte :

- 3 000 € d’intérêts d’emprunt,

- 4 000 € d’autres charges,

- Il a également réalisé pour 30 000 € de travaux énergétiques éligibles.

Calcul :

14 000 – 3 000 – 4 000 – 30 000 = – 23 000 €

Avec 23 000 € de déficit foncier, Monsieur A peut imputer 21 400 € sur son revenu global grâce au plafond majoré réservé aux travaux de rénovation énergétique éligibles. Le reliquat de 1 600 € reste reportable sur ses futurs revenus fonciers.

En savoir plus sur le déficit foncier

Rédactrice web SEO, je déchiffre l'environnement économique, immobilier et patrimonial afin d'apporter aux lecteurs toutes les données nécessaires à la réussite de leurs projets immobiliers. Mon objectif ? Vulgariser l'information et la rendre la plus accessible possible.

Maeva FLORICOURT

Rédactrice